Pembuatan dan pengelolaan Faktur Pajak Elektronik atau e-Faktur harus sesuai dengan ketentuan terbaru yang ditetapkan oleh Direktorat Jenderal Pajak (DJP).

Apa saja poin-perubahan peraturan Faktur Pajak dalam regulasi terbaru tersebut, Mekari Klikpajak akan mengulasnya untuk memudahkan Anda mengetahui dan memahami ketentuannya agar pembuatan serta pengelolaan e-Faktur sesuai ketentuan yang berlaku.

Sekilas tentang Berlakunya Faktur Pajak Elektronik (e-Faktur)

Faktur Pajak elektronik atau e-Faktur mulai diperkenalkan pada 2013 dengan ketentuan yang diatur dalam Peraturan Direktur Jenderal Pajak (Perdirjen Pajak).

Ketentuan perubahan pembuatan Faktur Pajak elektronik beberapa kali diubah hingga terbitnya PER-16/PJ/2014 Pasal 1 ayat (1) yang mewajibkan PKP tertentu harus membuat eFaktur.

Faktur pajak elektronik tersebut harus dibuat melalui aplikasi e-Faktur yang disediakan DJP maupun Penyedia Jasa Aplikasi Perpajakan (PJAP), seperti e-Faktur Mekari Klikpajak.

Baca Juga: Aturan Pengkreditan Pajak Masukan Pasca Implementasi Coretax

Regulasi Terbaru yang Mengatur tentang Faktur Pajak Elektronik

Pokok-pokok pengelolaan faktur pajak elektronik terbaru diatur dalam beberapa peraturan, di antaranya:

- Peraturan Direktur Jenderal Pajak No. PER-03/PJ/2022, yang mengatur tentang Faktur Pajak secara umum.

- Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2022 sebagai perubaha atas PER-03/PJ/2022, yang mengatur penyesuaian terkait data pembeli dan syarat pengkreditan PPN.

- Peraturan Menteri Keuangan No. 81 Tahun 2024, yang mengatur pelaksanaan sistem administrasi perpajakan elektronik mulai 2025, termasuk pengelolaan faktur pajak.

Baca Juga: Poin-Poin Pelaksanaan Coretax System dalam PMK 81/2024

Rangkuman Perubahan Peraturan Faktur Pajak Terbaru

Setiap Wajib Pajak (WP) Pribadi maupun Badan berstatus Pengusaha Kena Pajak (PKP) yang melakukan transaksi barang dan/atau jasa kena PPN, wajib membuat faktur pajak elektronik atau e Faktur.

Namun dalam aturan baru Faktur Pajak sebagaimana tertuang pada PER-03/PJ/2022, PKP dapat membuat Faktur Pajak kertas pada keadaan tertentu, seperti kondisi bencana alam, dan lainnya.

Kemudian Perdirjen tersebut diubah dengan PER-11/PJ/2022, yang memperbarui beberapa aspek pengelolaan faktur pajak.

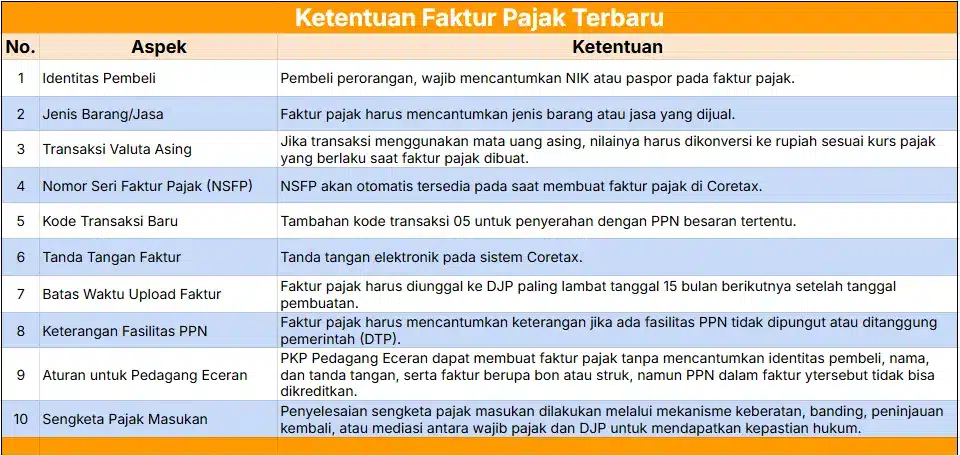

Ada beberapa perubahan penting dalam aturan Faktur Pajak elektronik yang berlaku saat ini, di antaranya sebagaimana tertera pada tabel berikut:

Untuk mengetahui detail penjelasan dari rangkuman pokok-pokok perubahan peraturan faktur pajak terbaru, silakan simak poin-poin perubahan dalam regulasi eFaktur terbaru pada PER-03/PJ/2022, PER-11/PJ/2022, dan PMK 81/2024:

1. Pencantuman NIK/nomor paspor

e-Faktur atas penyerahan kepada pembeli orang pribadi, harus mencantumkan NPWP atau NIK/nomor paspor.

2. Pengisian jenis barang dalam Faktur Pajak

- Jenis barang untuk penyerahan BKP berupa kendaraan bermotor baru minimal diisi merek, tipe, varian, dan nomor rangka.

- Jenis barang untuk penyerahan BKP berupa tanah dan/atau bangunan minimal diisi alamat lengkap.

3. Transaksi dalam mata uang asing

Dikonversi dengan kurs KMK yang berlaku pada saat Faktur Pajak seharusnya dibuat.

4. Pemberian NSFP (Nomor Seri Faktur Pajak)

- Pemberian NSFP dengan jumlah tertentu

- NSFP digunakan untuk pembuatan Faktur Pajak mulai tanggal surat pemberian NSFP

- NSFP akan otomaatis diberikan atau tersedia dalam sistem Coretax setelah Faktur Pajak berhasil di-submit untuk divalidasi oleh DJP.

5. Kode Transaksi

Penambahan kode transaksi 05 untuk penyerahan yang PPN-nya dipungut dengan besaran tertentu (Pasal 9A UU PPN).

6. Pengaturan kembali penandatangan e-Faktur

Pihak yang berhak menandatangani e-Faktur ditunjuk dengan mendaftarkannya sebagai admin di aplikasi e-Faktur.

Merujuk Pasal 10 PER-03/PJ/2022, penandatanganan Faktur Pajak berupa tanda tangan elektronik.

Pihak yang menandatangani Faktur Pajak adalah orang pribadi atau pejabat/pegawai yang ditunjuk oleh PKP dan nama penandatangan harus sama dengan nama yang tertera pada KTP atau paspor.

PKP dapat menunjuk lebih dari 1 pejabat atau pegawai untuk menandatangani Faktur Pajak.

Selain itu, pihak yang menandatangani Faktur Pajak dapat orang pribadi atau pejabat/pegawai yang ditunjuk oleh PKP dan namanya sudah terdaftar pada aplikasi atau sistem yang disediakan dan/atau ditentukan oleh DJP.

7. Aplikasi e-Faktur H2H

Aplikasi e-Faktur Host-to-Host hanya untuk PJAP mitra resmi DJP.

8. Pembatasan waktu upload e-Faktur

e-Faktur harus di-upload paling lambat tanggal 15 bulan berikutnya setelah pembuatan e-Faktur.

Setiap Faktur Pajak yang diterbitkan atau dibuat, wajib mendapatkan persetujuan dari DJP, dengan cara mengunggah (upload) Faktur Pajak tersebut ke aplikasi e-Faktur.

Tanpa upload eFaktur, maka PKP tidak dapat menyetorkan PPN terutang maupun melaporkan SPT Masa PPN-nya.

Upload e Faktur ini bertujuan agar Faktur Pajak yang dibuat mendapat validasi dari Ditjen Pajak.

Namun upload eFaktur ini tidak bisa sembarangan. DJP telah menetapkan batas waktu upload Faktur Pajak.

Apabila melewati batas waktu upload e-Faktur yang ditetapkan, maka DJP akan me-reject Faktur Pajak tersebut daan dianggap sebagai Faktur Pajak tidak sah karena tidak terekam dalam database DJP.

Sehingga PKP tidak dapat menyetor PPN terutang dan melaporkan SPT Masa PPN dari transaksi barang dan/atau jasa kena PPN yang dilakukannya.

Ketentuan batas waktu upload e Faktur diatur dalam Pasal 18 ayat (1) PER-03/PJ/2022 ini, yang berbunyi sebagai berikut:

e-Faktur sebagaimana dimaksud dalam Pasal 12 ayat (2) wajib diunggah (di-upload) ke Direktorat Jenderal Pajak menggunakan aplikasi e-Faktur dan memperoleh persetujuan dari Direktorat Jenderal Pajak, paling lambat tanggal; 15 bulan berikutnya setelah tanggal pembuatan e-Faktur.

Contoh;

Guna memahami ketentuan batas waktu upload e Faktur ini, berikut contoh kasus pengunggahan Faktur Pajak dan persetujuan e-Faktur:

1) Contoh Upload e Faktur yang dapat disetujui DJP

PT AAA sebagai PKP yang menjual perlengkapan kantor yang merupakan barang kena pajak (BKP).

Pada tanggal 9 November 2025 PT AAA melakukan penyerahan BKP dan membuat e-Faktur pada 9 November 2025 menggunakan aplikasi e-Faktur dengan mengisi kolom tanggal Faktur Pajak 9 November 2025.

Namun e-Faktur yang sudah dibuat tersebut baru diunggah atau di-upload ke DJP melalui aplikasi e-Faktur pada tanggal 12 Desember 2025.

Karena berdasarkan ketentuan PER-03/PJ/2022 maksimal batas waktu upload eFaktur setiap tanggal 15, maka Faktur Pajak elektronik yang dibuat dan di-upload PT AAA tersebut disetujui oleh DJP.

2) Contoh Upload eFaktur yang ditolak atau di-reject DJP

PT AAA pada tanggal 9 November 2025 melakukan penyerahan BKP dan membuat e-Faktur pada 9 November 2025 menggunakan aplikasi e-Faktur dengan mengisi kolom tanggal Faktur Pajak 9 November 2025.

Namun e-Faktur yang sudah dibuat tersebut baru diunggah atau di-upload ke DJP melalui aplikasi e-Faktur pada tanggal 16 Desember 2025.

Karena berdasarkan ketentuan PER-03/PJ/2022 maksimal batas waktu upload eFaktur adalah setiap tanggal 15, maka Faktur Pajak elektronik yang dibuat dan di-upload PT AAA tersebut telah melewati batas waktu yang ditentukan DJP.

Dengan demikian, Faktur Pajak yang di-upload tersebut akan ditolak atau di-reject oleh DJP.

9. Pengaturan kembali Faktur Penjualan

Faktur Penjualan merupakan e-Faktur sepanjang di-upload menggunakan aplikasi eFaktur Host to Host dan memperoleh persetujuan DJP.

10. Cap/keterangan fasilitas PPN dalam e-Faktur

Pembubuhan cap/keterangan mengenai fasilitas PPN/PPnBM dilakukan melalui aplikasi e-Faktur.

11. Pengaturan kembali Faktur Pajak PKP Pedagang Eceran (PE)

Pengaturan mengenai Faktur Pajak bagi PKP Pedagang Eceran disesuaikan dengan PMK-18/PMK.03/2021.

Faktur Pajak Gabungan tidak bisa dibuat atas penyerahan barang dan/atau jasa kena pajak yang mendapatkan fasilitas tidak dipungut PPN atau PPN dan PPnBM dari kawasan tertentu atau tempat tertentu.

Setiap penyerahan dan/atau ekspor BKP dan/atau JKP serta saat penyerahan atau penerimaan pembayaran maupun saat lain yang ditetapkan oleh perundang-undangan PPN, wajib dibuatkan Faktur Pajaknya.

Namun PKP juga dapat membuat 1 Faktur Pajak Gabungan yang meliputi seluruh penyerahan atau ekspor selama 1 bulan kalender.

PKP juga dapat membuat Faktur Pajak Gabungan atas penyerahan dengan tipe kode transaksi yang sama apabila terdapat kode transaksi yang berbeda.

12. Sengketa pajak terkait dengan Pajak Masukan

PKP pembeli dapat mengkreditkan Pajak Masukan yang Faktur Pajaknya “tidak lengkap” (PER-24/PJ/2022) karena kesalahan PKP penjual yang di luar kuasa PKP pembeli.

13. Penyerahan di Kawasan Bebas yang tidak perlu membuat eFaktur

Terdapat PKP yang dikecualikan atau tidak diwajibkan membuat e-Faktur apabila melakukan penyerahan di kawasan bebas dengan kondisi tertentu.

Pengecualian tersebut berlaku bagi PKP Tempat Lain Dalam Daerah Pabean (TLDDP).

PKP yang dikecualikan dari kewajiban membuat e-Faktur adalah PKP RLDDP yang melakukan penimbunan berikat atau KEK, ketika:

- Penyerahan pada pembeli dengan karakteristik konsumen akhir (dibuat sesuai Pasal 23 ayat 5a UU PPN)

- Penyerahan dan/atau ekspor yang bukti pungutan PPN-nya berupa dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak (dibuat sesuai Pasal 13 ayat 6 UU PPN)

- Penyerahan BKP pada Orang Pribadi pemegang paspor Luar Negeri, dibuat sesuai dengan penyelesaian permintaan kembali barang bawaan Orang Pribadi.

14. Aturan Pengisian keterangan Faktur Pajak

Dalam pembuatan Faktur Pajak harus mencantumkan keterangan minimal:

1. Nama, alamat, dan NPWP yang menyerahkan BKP/JKP

2. Identitas pembeli BKP dan/atau penerima JKP yang meliputi:

- Nama, alamat, dan NPWP (bagi WP dalam negeri badan dan instansi pemerintah)

- Nama, alamat, dan NPWP atau NIK (bagi WP orang pribadi dalam negeri)

- Nama, alamat, dan nomor paspor (SPLN orang pribadi)

- Nama dan alamat (SPLN badan atau bukan merupakan subjek pajak sebagaimana diatur dalam Pasal 3 UU PPh)

3. Jenis BKP/JKP, jumlah harga, dan potongan (jika ada)

4. PPN dan/atau PPnBM yang dipungut

5. Kode, nomor seri, dan tanggal pembuatan Faktur Pajak

6. Nama dan tanda tangan yang berhak menandatangani Faktur Pajak

Khusus penyerahan BKP/JKP yang tidak dipungut, dibebaskan atau Ditanggung Pemerintah (DTP) harus diberikan keterangan tidak dipungut.

Sedangkan pengisian keterangan Faktur Pajak untuk PKP pedagang eceran dapat dibuat tanpa mencantumkan keterangan identitas pembeli, nama dan tanda tangan pada Faktur Pajak untuk setiap penyerahan kepada pembeli dengan kriteria konsumen akhir.

Namun keterangan pada Faktur Pajak PKP pedagang eceran ini paling sedikit harus memuat:

1. Nama, alamat, NPWP yang melakukan penyerahan sesuai SPPKP

2. Jenis barang/jasa, jumlah harga dan potongan

3. PPN dan/atau PPnBM yang dipungut (dapat termasuk dalam harga jual/penggantian atau dicantumkan secara terpisah)

4. Kode, nomor seri dan tanggal pembuatan faktur (dapat ditentukan sendiri sesuai kelaziman usaha PKP pedagang eceran)

Ingat, pengisian keterangan pada Faktur Pajak yang benar, lengkap dan jelas adalah syarat formal. Jika tidak diisi sesuai ketentuan, maka Faktur Pajak dianggap cacat, sehingga tidak dapat dikreditkan.

Contoh Faktur Pajak tidak lengkap seperti pada Lampiran A PER-03/PJ/2022:

PT I merupakan PKP yang melakukan kegiatan usaha di bidang industri (pabrikan) sepatu.

Berdasarkan surat pengukuhan PKP, diketahui PT I memiliki NPWP 03.456.789.1-012.000 dan beralamat di Jalan Gatot Subroto No. 42G, Senayan, Kebayoran Baru, Jakarta Selatan 12190.

Selain menjual sepatu kepada distributor, PT I juga melakukan penjualan kepada pembeli dengan karakteristik konsumen akhir melalui toko ritailnya yang bernama Toko I-Sepatu.

PT I menjual sepatu kepada distributor Tuan Ogi, WNI Orang Pribadi, yang beralamat di Jalan Gatot Subroto No. 42B, Senayan, Kebayoran Baru, Jakarta Selatan 1290.

Atas penjualan sepatu tersebut, PT I membuat Faktur Pajak dengan mencantumkan identitas pembeli BKP sebagai berikut:

Nama : Ogi

Alamat : Jalan Gatot Subroto No. 42B, Senayan, Kebayoran Baru, Jakarta Selatan 12190

NPWP : 00.000.000.0-000.000

NIK/Paspor : –

Dengan demikian, PT I membuat Faktur Pajak yang diisi secara tidak lengkap.

Karena Faktur Pajak tidak mencantumkan keterangan sesuai ketentuan peraturan perundang-undangan, yaitu mencantumkan NPWP 00.000.000.0-000.000, tetapi tidak mencantumkan NIK.

15. Peraturan pengkreditan Faktur Pajak Pedagang Eceran

Faktur Pajak yang diperoleh dari PKP pedagang eceran tidak dapat dikreditkan.

PKP pedagang eceran hanya melakukan penyerahan BKP dan/atau JKP pada pembeli dengan karakteristik konsumen akhir.

Konsumen akhir artinya barang/jasa tersebut dikonsumsi langsung dan tidak digunakan untuk kegiatan usaha.

Namun jenis penyerahan BKP dan/atau JKP tertentu berikut ini tidak termasuk penyerahan pada konsumen akhir, di antaranya:

- Angkutan darat dan jasa penyewaannya (kendaraan bermotor)

- Angkutan air dana jasa penyewaannya (kapal pesiar, kapal ekskursi, kapal feri dan/atau yach)

- Angkutan udara dan jasa penyewaannya (pesawat terbang, helikopter, dan/atau balon udara)

- Tanah dan/atau bangunan dan jasa penyewaannya

- Senjata api dan/atau peluru senjata api

16. Pembatalan maupun pembetulan Faktur Pajak pedagang eceran

Pembatalan dan pembetulan Faktur Pajak elektronik, faktur pajak kertas, dan faktur pajak pedagang eceran dapat dilakukan sepanjang masih sesuai ketentuan perundang-undangan perpajakan.

Faktur Pajak yang dibatalkan atau dibetulkan tersebut harus dilakukan pembetulan pada SPT Masa PPN juga.

17. Ketentuan Pencantuman NPWP dan Alamat PKP

PKP yang melakukan penyerahan kepada pembeli yang melakukan pemusatan PPN, tetapi BKP/JKP diserahkan ke tempat PPN Terutang yang dipusatkan berada di kawasan tertentu yang mendapatkan fasilitas PPN tidak dipungut, serta penyerahan BKP/JKP dimaksud merupakan penyerahan yang mendapatkan fasilitas tidak dipungut, maka:

- Nama dan NPWP PKP Pembeli yang dicantumkan dalam Faktur Pajak adalah nama dan NPWP tempat dilakukannya pemusatan PPN Terutang.

- Alamat yang dicantumkan harus alamat tempat PPN Terutang yang dipusatkan yang menerima BKP/JKP di kawasan tertentu yang mendapatkan fasilitas PPN tidak dipungut.

Kawasan tertentu yang mendapat fasilitas PPN dan/atau PPnBM tidak dipungut adalah:

- Kawasan penimbunan berikat

- Kawasan Ekonomi Khusus (KEK)

- Kawasan tertentu lain di dalam daerah pabean yang mendapat fasilitas tidak dipungut PPN dan/atau PPnBM

Artinya, PER-11/PJ/2022 ini menekankan bahwa PKP yang melakukan penyerahan BKP/JKP di kawasan tertentu yang harus menuliskan alamat yang dipusatkan.

Hal ini berbeda dari ketentuan sebelumnya pada PER-03/PJ/2022 yang menyebutkan aturan penulisan alamat yang dipusatkan tidak memandang lokasi cabang.

18. Ketentuan Mengkreditkan Dokumen Lain Pajak Masukan

Perubahan ketentuan mengkreditkan dokumen lain pajak masukan dalam Pasal 37 ayat 2 PER-11/PJ/2022 adalah Faktur Pajak atau dokumen lain tertentu yang kedudukannya dipersamakan dengan Faktur Pajak, merupakan Pajak Masukan yang dapat dikreditkan oleh PKP Pembeli BKP atau penerima JKP sepanjang memenuhi ketentuan pengkreditan Pajak masukan sesuai ketentuan peraturan perundang-undangan di bidang perpajakan.

19. Membuat Faktur Pajak kertas sesuai peraturan Faktur Pajak terbaru

Seperti yang sudah disebutkan di atas, dalam keadaan tertentu PKP dapat membuat Faktur Pajak berbentuk kertas (hardcopy).

Ketentuan itu jelas tertuang dalam Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 tentang Faktur Pajak.

Dalam Pasal 36 ayat (1) PER-03/PJ/2022 disebutkan, PKP diperkenankan untuk membuat Faktur Pajak berbentuk kertas (hardcopy) dalam hal terjadi keadaan tertentu yang menyebabkan PKP tidak dapat membuat e-faktur.

PKP dapat membuat Faktur Pajak kertas apabila:

- Terjadi peperangan

- Kerusuhan

- Revolusi

- Bencana alam

- Pemogokan

- Kebakaran

- Sebab lain di luar kuasa PKP, yang ditetapkan oleh Dirjen Pajak

Bentuk dan ukuran Faktur Pajak berbentuk kertas dibuat menggunakan format seperti berikut:

Sedangkan format dan tata cara penggunaan kode dan NSFP dalam Faktur Pajak kertas sama dengan format dan tata cara penggunaan kode dan NSFP pada eFaktur.

Faktur Pajak kertas ini dibuat paling sedikit untuk:’

- Pembeli BKP dan/atau Penerima JKP

- Arsip PKP yang membuat Faktur Pajak

Bagaimana jika ingin melakukan pembetulan Faktur Pajak kertas?

Faktur Pajak kertas yang dibuat PKP karena dalam keadaan tertentu tersebut dapat dilakukan pembetulan atau penggantian.

Faktur Pajak kertas kertas hanya boleh dibetulkan menggunakan jenis faktur pajak berbentuk kertas juga apabila keadaan tertentu tersebut masih berlangsung.

Bagaimana jika keadaan tertentu itu sudah berakhir?

Dalam hal keadaan tertentu itu sudah ditetapkan berakhir oleh DJP, maka PKP wajib merekam data Faktur Pajak kertas yang sudah dibuat itu dan diunggah (upload) ke DJP menggunakan aplikasi e-Faktur.

Faktur Pajak kertas yang diunggah melalui eFaktur tersebut harus dilakukan untuk memperoleh persetujuan dari DJP.

Begitu juga dengan Faktur Pajak kertas yang sebelumnya telah dibatalkan, pada saat keadaan tertentu sudah berakhir, maka PKP harus merekam Faktur Pajak kertas yang dibatalkan itu ke aplikasi e-Faktur.

Satu hal lagi, dalam regulasi eFaktur terbaru ini, PKP tidak wajib mencetak e-Faktur dalam bentuk kertas.

Baca Juga: Jenis-Jenis Pajak yang Harus Dibayarkan Perusahaan Retail

Kesimpulan

Peraturan terbaru terkait faktur pajak elektronik sebagai penyempurnaan sistem administrasi perpajakan yang efisien, transparan, dan relevan dengan perkembangan teknologi.

Melalui PER-11/PJ/2022, KEP-54/PJ/2025, dan PMK 81/2024, PKP kini memiliki fleksibilitas lebih dalam memilih sarana pembuatan faktur pajak, dengan syarat tetap mengikuti ketentuan teknis dan batas waktu yang telah ditetapkan.

Pokok-pokok perubahan yang diatur dalam regulasi terbaru, seperti pencantuman identitas pembeli, pengisian detail barang/jasa, hingga pengaturan fasilitas PPN, menjadi perhatian utama agar faktur pajak elektronik yang diterbitkan sah dan dapat dikreditkan.

Batas waktu upload faktur serta validitas faktur yang bergantung pada persetujuan DJP juga menjadi aspek krusial yang wajib dipatuhi seluruh PKP.

Dengan memahami dan menerapkan seluruh ketentuan terbaru ini, PKP dapat menjalankan kewajiban perpajakan secara optimal, menghindari sanksi administratif, serta mendukung upaya pemerintah dalam mewujudkan sistem perpajakan nasional yang modern dan terpercaya.

Agar lebih mudah mengelola Faktur Pajak Elektronik, Anda dapat menggunakan e-Faktur Mekari Klikpajak yang mana prosesnya dapat dilakukan secara otomatis karena terintegrasi dengan software akuntansi Mekari Jurnal.

Referensi

Pajak.go.id. “Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 tentang Faktur Pajak”

Datacenter.ortax.org. “Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2022 tentang Perubahan atas PER-03/PJ/2022 tentang Faktur Pajak”

Pajak.go.id. “Peraturan Menteri Keuangan No. 81 Tahun 2024 tentang Ketentuan Perpajakan dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan”